Seguro

personal y corporativo

En este apartado se explicará la diferencia entre un seguro voluntario personal y uno corporativo, así como, los beneficios de los seguros corporativos para las PYMES.

Contenidos

Elegir el tema que desea estudiar:

Diferencia de un seguro voluntario personal y uno corporativo.

¿Cómo funcionan los seguros corporativos?

Pólizas colectivas.

Diferencia de un seguro voluntario personal y uno corporativo

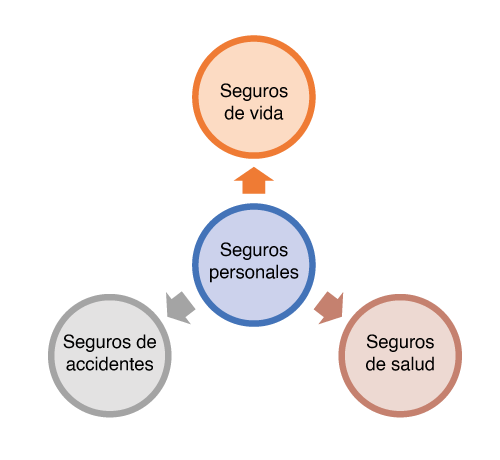

Un seguro voluntario personal es el que cubre únicamente al asegurado, es decir, protege al individuo ante la ocurrencia de un evento que le afecte directamente, como puede ser: el fallecimiento, la alteración de su salud física y mental, la incapacidad parcial o permanente, entre otros.

Algunos tipos de seguros personales son:

Para adentrar un poco en los seguros personales, vamos a explicar en qué consiste cada uno:

Seguro de accidentes personales: tiene por objeto la prestación de asistencia médica o la indemnización en caso de que un accidente le provoque la muerte o incapacidad

de la persona asegurada.

Seguro de salud: proporciona una cobertura sanitaria, asistencial y en ocasiones de carácter económico, en el supuesto de sufrir alguna dolencia o enfermedad.

Seguro de vida: contemplan una indemnización a la población beneficiaria en determinados casos concretos: fallecimiento e invalidez permanente y absoluta.

Los seguros personales a diferencia de los corporativos son únicamente, para la persona asegurada. Estos últimos dependiendo de su tipo, además de asegurar a las personas usuarias, también lo pueden hacer con objetos.

El

seguro corporativo o empresarial está dirigido al sector comercial e industrial, brindándole una serie de coberturas que se adecuan a las diferentes necesidades que tenga la empresa. En su mayoría son colectivos,

salvaguardando la vida y salud del personal de la compañía, y los activos de la misma.

Los seguros empresariales se especializan en preservar y proteger el patrimonio de la empresa contra eventualidades que se pueden presentar

en el transcurso de la vida de la compañía. Aunque depende de la naturaleza de cada negocio, lo más conveniente es enfocarse en el análisis de los riesgos económicos, que puede producir la actividad que se realiza. Estos seguros

son sumamente provechosos, para empresas pequeñas como grandes, cuyos riesgos suelen ser similares.

Ejemplos de diferentes seguros corporativos:

Seguros colectivos de salud y vida (es el más común en las empresas para beneficio de sus empleados).

Seguro para flotilla vehicular.

Seguro contra incendios.

Seguro de responsabilidad civil.

Seguro de maquinaria o equipo pesado.

¿Cómo funcionan los seguros corporativos?

Es importante recordar que cada seguro tiene una cobertura diferente y variará según la aseguradora a la cuál usted recurra, y ante los riesgos que quiera asegurarse, por lo que es sumamente relevante analizar, cuáles son las necesidades de aseguramiento

del negocio.

Por ejemplo, en algunos casos es usual que los seguros corporativos de salud, cubran al personal y a sus familiares. Por otra parte, si las personas trabajadoras usan sus automóviles

como medios para su empleo, existen pólizas que tienen cobertura total o parcial para el automotor.

También, existen pólizas que cubren la compañía en caso de siniestros como incendios. En muchas aseguradoras se da la oportunidad

de crear una póliza más a la medida de la empresa, tomando en cuenta sus necesidades y características. En cada caso, la aseguradora analiza los riesgos y crea la póliza que mejor se ajuste a las necesidades de cobertura, incluso

algunas también, brindan asesoría en administración de riesgos, con el fin de detectar posibles siniestros que pueden presentarse a futuro y así tratar de prevenirlos.

Algunos de los seguros corporativos que se pueden adaptar a la medida son:

A la hora de decidirse por un seguro no olvide asesorarse con su intermediario de seguros, para así tomar la decisión más adecuada de acuerdo con las necesidades de su empresa y sus colaboradores.

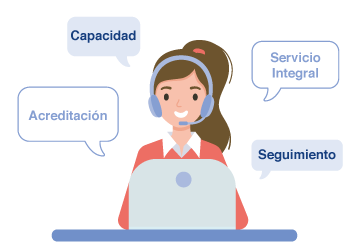

En caso de que usted requiera acudir a un intermediario de seguros tome en cuenta los siguientes aspectos:

a. Acreditación: Es necesario considerar la filiación comercial con la empresa aseguradora o corredora que representa, los servicios complementarios y de posventa, así como, su debida acreditación ante

la Superintendencia General de Seguros, lo cual, se puede verificar en el siguiente enlace Ingresar

b. Capacidad: asegúrese de que la persona asesora tenga conocimiento en el mercado de seguros, su marco legal, diferentes productos y coberturas, además de sus condiciones de aseguramiento.

c. Servicio integral: No debe limitarse a la venta y recaudación de primas, si no ofrecer un servicio caracterizado por la interacción personal. Debe tener un canal de comunicación habilitado 24/7, especialmente,

por si se le requiere, ante el momento de un siniestro.

d. Seguimiento: Al menos una vez al año debe rendir un informe del estado de los seguros (vigentes o no), sus coberturas, condiciones, exclusiones, tarifas, cambios contractuales y cualquier otro aspecto

relevante.

Pólizas colectivas

Las pólizas colectivas son una buena opción para las empresas, porque permiten centralizar la operación y el manejo de sus seguros: reducir costos administrativos, incentivar al personal, así como, obtener mejores tarifas y descuentos de acuerdo con la

población asegurada.

El mayor beneficio para la compañía radica en que los riesgos son trasladados a la aseguradora, y las personas no se verían obligadas a cubrir los gastos, si se presenta una eventualidad. Dependiendo de la cobertura, las

personas pueden ahorrar dinero en gastos médicos y a la vez, es una forma de incentivo para quienes laboran en la organización.

Los seguros corporativos colectivos son más económicos por dos razones fundamentales:

a. Al tratarse de varios asegurados en una sola póliza, se dispersa el riesgo.

b. Los asegurados con un mayor riesgo se benefician por los de riesgo menor, porque el costo se

distribuye entre todos.

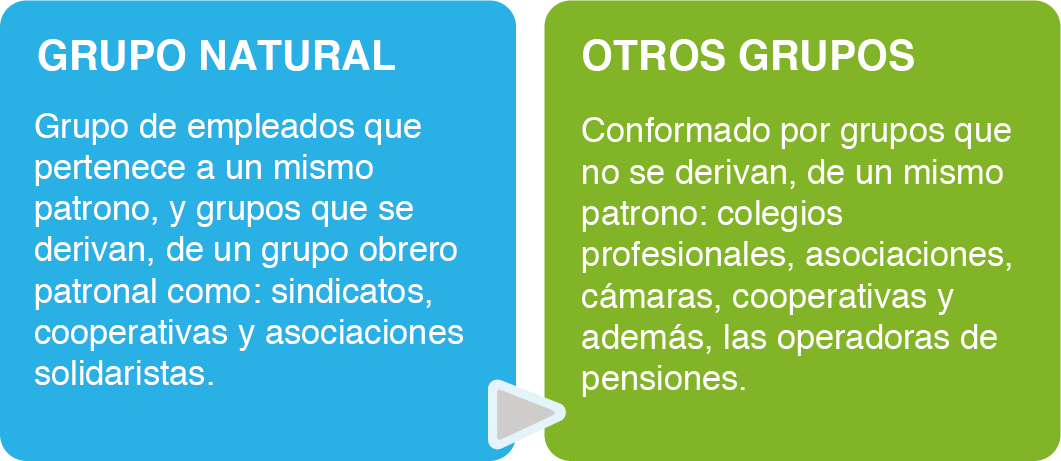

Además, son una modalidad de aseguramiento que permite agrupar bajo una misma póliza o contrato, a un mínimo de 10 personas.

Los seguros colectivos se clasifican de acuerdo con su naturaleza y tipo de seguro:

El beneficio en la población laboral se ve reflejado en una indemnización en caso de: fallecimiento, muerte accidental, pérdida de alguna parte del cuerpo, así como, incapacidad total o permanente.

¿Por qué es importante para una empresa adquirir seguros corporativos?

Los seguros corporativos son importantes para sus relaciones comerciales. Si por ejemplo alquila o compra un recinto para oficinas, un seguro contra incendio que le proteja su mobiliario en caso de: un incendio, terremoto, inundación o incluso robo, podría

hacer la diferencia entre poder continuar con su negocio o irse a la quiebra.

Históricamente, el seguro que más adquieren las empresas costarricenses, aparte del seguro de Riesgos del Trabajo (RT),

es el seguro de incendio, por el riesgo que existe en todas las compañías. Muchas también, adquieren el seguro de responsabilidad civil. Sin embargo, debido a la gran variedad de productos con que cuenta el mercado, las organizaciones

están reforzando su cultura en esta materia y buscan los seguros que mejor se ajusten a sus necesidades, características y tipo de negocio.

De esta forma, los seguros se convierten en un respaldo, tanto para las personas empresarias como para su personal, porque el negocio podría subsanar las pérdidas materiales y/o civiles en caso de un siniestro y la población

laboral tener acceso a gastos médicos, entre otros beneficios, si así lo requieran.