Seguros

En este apartado conocerá sobre el funcionamiento de los seguros y los diferentes tipos que existen, según las necesidades y etapas de vida de las personas.

Contenidos

Elegir el tema que desea estudiar:

El seguro como inversión financiera y no como gasto.

Seguros según necesidades y etapas de la vida.

Participantes del mercado de seguros de Costa Rica

Obtener la infografía del mercado de seguros.

¿Qué es un seguro?

Antes de analizar por qué un seguro es una inversión y no un gasto, debemos comprender ¿qué es un seguro?

Un seguro supone la transferencia de un riesgo, con el fin de tratar de eliminar las consecuencias económicas negativas, que se produzcan si se materializa el riesgo, de forma que el importe de los daños o pérdidas que sufre una parte se distribuyen entre una comunidad de personas que la soporta de forma conjunta, con un efecto mucho menor que si el daño se presentará de forma individual.

¿Por qué son necesarios?

Al responder esta pregunta, nos daremos cuenta que los seguros son una inversión porque al contar con ellos estamos preparándonos para siniestros futuros, considerando que si pasan, puede que no se cuente con los recursos económicos para afrontarlos. De aquí su necesidad, estamos expuestos a accidentes de diversa índole, a siniestros de la naturaleza como: huracanes, terremotos e inundaciones, así como, a sufrir enfermedades y hasta el fallecimiento. Es por eso que un seguro puede ser un aliado financiero en un momento complejo de nuestras vidas, permite facilitar mucho más la recuperación tanto, de lo material, como de la salud.

El seguro como inversión financiera y no como gasto

La adquisición de un seguro siempre conlleva un beneficio, sin embargo, inicialmente no logramos percibirlo como una inversión financiera a corto o largo plazo.

La mayoría de las personas suelen pensar que los seguros son un gasto muy oneroso, cuando en realidad lo que se está haciendo es una inversión a futuro, en caso de presentarse el siniestro por el cual aseguramos un bien

material o incluso nuestra salud y nuestra propia vida, los seguros se convierten en un ahorro inmediato al momento de hacer frente a la situación.

Por ejemplo, si usted compra un vehículo y lo asegura, y posteriormente

sufre un accidente de tránsito, en el que tanto, su vehículo, como el de la otra persona involucrada tienen pérdidas considerables, el seguro puede cubrir los gastos, según los términos contractuales y con ello usted se estaría

ahorrando una cantidad importante de dinero, que incluso puede ser que no lo tuviese disponible en el momento del accidente.

De esta forma, el seguro por el que usted pagó una cantidad de dinero (también, conocido como

prima), de forma mensual, trimestral o semestral, se convierte en ese instrumento financiero que le proporciona tranquilidad y estabilidad económica, en el momento de materializarse alguno de los tantos riesgos a los que estamos

expuestos diariamente.

Actualmente, en nuestro país existen más de 800 diferentes productos de seguros voluntarios, de los cuales únicamente dos son obligatorios: el Seguro Obligatorio Automotor (SOA) que es uno de los componentes del derecho

de circulación, conocido como marchamo y el de Riesgos de Trabajo (RT), que debe pagar cada patrón a sus empleados.

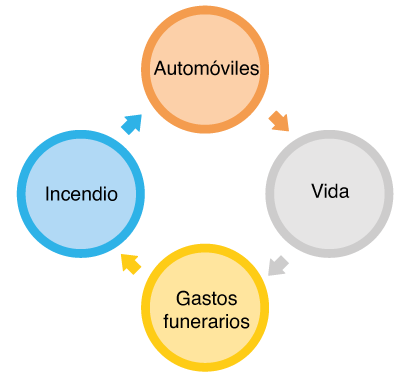

Dentro de la amplia gama de seguros, los más comercializados son los siguientes: casa, automóviles, vida

y salud. No obstante, la variedad es tal que hasta podría asegurar a su mascota o incluso las pertenencias que mantenga dentro su bolso personal.

Dependiendo del tipo de seguro adquirido, se pueden obtener distintas coberturas.

Un seguro cubre un riesgo que puede suscitarse o no y que no pueden ser previstos, por lo que en su mayoría terminan siendo emergencias, de las cuales las personas no están preparadas, como: por accidentes de tránsito, un incendio,

una enfermedad terminal, un despido laboral o hasta quedarse atrapado en otro país por una pandemia.

Conocer sobre el seguro de incendio.

Actualmente, existen diferentes categorías de pólizas que tienen un costo distinto, lo que quiere decir que su beneficio dependerá de la inversión realizada.

¿Cómo incorporar los seguros a mi presupuesto?

La mayoría de las personas tienen la idea incorrecta que los seguros son muy caros y esto es un mito. Los seguros pueden estar al alcance de todos los estratos sociales, lo que debemos hacer es incorporar el pago de la prima dentro de nuestro presupuesto

mensual, al igual que lo hacemos con los recibos de los servicios públicos o el celular. De esta forma, no tendremos que desembolsar el pago de la prima en un solo tracto, sino que, al fraccionarla entre nuestro presupuesto mensual,

el pago no se sentirá tan pesado y estaremos resguardando nuestra seguridad y la de nuestra familia.

Un seguro puede llegar incluso a salvarnos la vida. Por ejemplo, en el caso de un seguro de vida,

cuando a una persona se le detecta una enfermedad terminal, se puede adelantar la suma establecida para un posible tratamiento, en caso de que fallezca se pueden cubrir los gastos de funeral o indemnizar a quienes se hayan declarado

como beneficiados; estos detalles dependerán del contrato que usted haya firmado con su aseguradora.

Igualmente, cuando se habla de seguros de automóviles, estos pueden cubrir gastos que involucren únicamente al vehículo,

gastos médicos derivados de un accidente de tránsito, así como: por inundaciones, terremotos o daños realizados por terceras personas (vandalismo).

Es importante resaltar que, al adquirir una póliza, además, del beneficio

económico, las consecuencias por un siniestro se amortiguarán, lo que hace que usted mantenga un poco la calma y pueda enfrentar de manera adecuada el percance.

¿Cómo dejamos de considerar un seguro como un gasto innecesario?

Inicialmente, una de las definiciones que se le podría otorgar a “gasto” es: erogación monetaria de la que no se espera un beneficio futuro. Es así, como se descarta que una póliza sea únicamente un gasto, pues este le brindará beneficios económicos o materiales en el futuro, en caso de presentarse el siniestro.

Ahora bien, si tuviera la oportunidad de ir al futuro e impedir un accidente o que alguno de sus familiares se vea afectado por una enfermedad, ¿lo haría?

Pues bien, un seguro no le permite viajar al futuro, pero sí, es una forma de prepararse para atenuar un posible golpe económico ante alguna de estas situaciones.

Por otra parte, no podemos dejar de lado que todos los días nos exponemos a distintos riesgos, aún el conductor más experimentado no está exento de sufrir un accidente, lo cual nos lleva a la siguiente pregunta:

¿Cuánto cuesta su tranquilidad?

Siguiendo con el ejemplo de accidente de tránsito, únicamente hay dos opciones:

1) No estar asegurado e incurrir en un gasto para el arreglo de su carro y de los terceros involucrados, si usted fue el culpable, así mismo,

de cubrir los gastos médicos derivados del percance.

2) Estar asegurado y recurrir a la aseguradora para utilizar la póliza en los términos pactados. Si su situación es la 1) ¿podría afrontar un gasto de esa magnitud en cualquier

momento?

Conocer sobre el seguro voluntario de automóvil.

Supongamos ahora que producto del accidente hay personas lesionadas. En este caso el Seguro Obligatorio Automotor (SOA) cubriría sus gastos médicos por hasta 6 millones de colones, sin embargo, dependiendo del tipo de siniestro y también, de la asistencia médica que se requiera, este monto puede ser insuficiente, tomando en cuenta factores como: días de permanencia en el hospital, procedimientos quirúrgicos, entre otros gastos que se pueden presentar.

Un seguro voluntario lo puede “salvar” en el momento más necesitado.

Por lo general, las personas que han tenido que recurrir al uso de sus seguros voluntarios, aseguran que el haber adquirido una póliza a tiempo los ha “salvado” en distintas ocasiones y mejoraron la situación frente al siniestro sufrido.

En Costa Rica, los seguros más utilizados son:

En el caso de los seguros de vida, estos le brindan tranquilidad tanto, a usted mismo como, a su propia familia, por ejemplo: si usted tiene una hipoteca y fallece, la póliza ligada a su crédito pagará la deuda pendiente con la institución financiera, de manera que su familia no tendrá que preocuparse por el pago de su casa o incluso por perderla, ante la falta del proveedor principal de dinero.

Conocer sobre el seguro de vida.

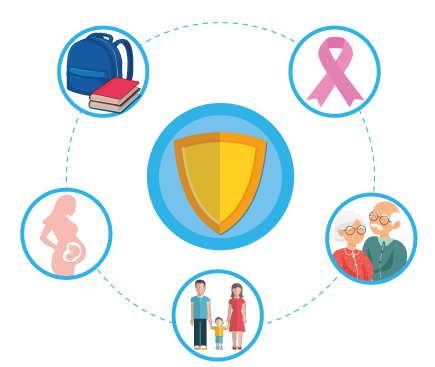

Además, hay seguros que no solo resguardan su seguridad, sino también, la de sus familiares.

Algunos de los seguros que se pueden mencionar son:

- Seguro estudiantil.

- Seguro de cáncer de mama.

- Seguro de gastos médicos por maternidad.

- Seguro de protección familiar.

- Seguro de adulto

mayor.

Todos poseen una cobertura distinta dependiendo de la compañía aseguradora, por eso es importante que se asesore con su intermediario de seguros, para obtener la que mejor se adapte a sus necesidades.

Al analizar por qué un seguro es una inversión y no un gasto, resulta importante conocer por qué los costarricenses no lo vemos de esta forma. Mucho obedece a la falta de cultura en seguros que poseemos, por lo cual, es importante que cada ciudadano obtenga los conocimientos suficientes, para tomar buenas decisiones acerca de sus finanzas e inversiones.

Desde el año 2008 se abrió el mercado asegurador a la competencia, se han autorizado diferentes empresas aseguradoras para funcionar en nuestro país, las cuales pueden verificarse seleccionando el enlace Entrar

La falta de conocimiento en el tema es la razón por la que muchas personas no consideran los seguros como una necesidad e incluso lo consideran un lujo, siendo esto una percepción completamente sesgada, por lo que existen opciones de aseguramiento para todos los estratos sociales y necesidades de las personas.

Para conocer los distintos productos que el mercado de seguros tiene a su disposición, pueden consultar el enlace Entrar

¿Cuántos seguros de los que posee, los obtuvo voluntariamente?

Probablemente, si comienza a reflexionar se podrá dar cuenta de que en su mayoría los seguros que posee son obligatorios y no tiene ninguno que lo complemente.

El paso de la pandemia ha venido a cambiar muchas cosas, entre

ellas la seguridad que quiere cada persona para sí mismo y su familia. Al ser el COVID-19 una enfermedad con un alto grado de mortalidad, ha requerido que las personas se protejan, recurriendo así, a los seguros como un medio para

lograrlo. Es claro entonces que, sin importar el tipo de seguro o su cobertura, estos van a funcionar como una inversión, es decir, que usted utiliza su dinero con la intención de que este le genere una ganancia. De esta manera,

el seguro nos brinda tranquilidad reduciendo los riesgos y a la vez, reduciendo los posibles gastos financieros que se puedan generar.

Sin importar el tipo de seguro que adquiera y en qué compañía aseguradora, recuerde tomar en cuenta:

- Beneficios.

- Cobertura.

- Monto de prima.

- Valor del deducible.

- Período de carencia.

Siempre tendrá derecho a despejar sus dudas por completo, solicite que el contrato tenga una letra legible y esté en idioma español y por supuesto, lea con calma y detalladamente cada cláusula.

Finalmente, si se está preguntando cuáles seguros debe tener, la respuesta es muy sencilla: los necesarios para cubrir los mayores riesgos a los que está expuesto y que de suceder, no tendría la suficiencia económica para enfrentarlos.

Tenga presente que usted tiene el derecho de elegir la póliza que mejor se ajuste a sus necesidades, y que puede buscar la asesoría de un intermediario de seguros, que lo ayude a elegir la póliza que más le convenga.

Seguros según necesidades y etapas de la vida

En este apartado conocerá sobre el funcionamiento de los seguros y los diferentes tipos que existen según las necesidades y etapas de vida de las personas.

Seguro según necesidades y etapas de la vida

En el mercado asegurador existen diversas opciones de seguros para todas las personas, los cuales, se pueden ajustar a las necesidades económicas de quien te asgura, dependiendo del riesgo que desea asegurar y de la cobertura que quiera adquirir.

Los seguros se dividen en generales y personales. Los generales son los que aseguran cualquier cosa material como: carros, viviendas, equipos electrónicos o incluso hasta mascotas, mientras, que los personales protegen a la persona, por ejemplo: gastos médicos, de vida o funerarios.

Antes de tomar un seguro analice los siguientes aspectos:

-Coberturas

-Exclusiones

-Precio

-Servicios adicionales (pluses)

-Trayectoria de la aseguradora

-Calificación de riesgo de la aseguradora

-Agilidad en el pago de reclamos

La disponibilidad de seguros en nuestro país es amplia, entre los que se pueden encontrar seguros de: automóvil, incendio, gastos médicos, vida, estudiantiles, oncológicos, funerarios, turísticos, para mascotas, entre otros.

Por ejemplo, si su opción es ir de viaje próximamente, podría optar por un seguro de viaje, algunos de ellos tienen coberturas tales como: protección para el equipaje, gastos médicos, cobertura para su casa durante su ausencia (incendios, terremotos, inundaciones, robo, etc.), renta de carro (en algunos lugares cuando se alquila el auto también, cuentan con un seguro incorporado), además, de un seguro para su mascota, el cual puede cubrir situaciones tales como: extravío, robo y otros.

Algunas aseguradoras ofrecen a través de los emisores de tarjetas de crédito, seguros para viajeros que incluyen:

- Traslados en ambulancia.

- Pago de hotel en caso de tener que quedarse días extra.

- Pago de hotel en caso de tener que asistir algún familiar.

- Pasaje de regreso.

- Fallecimiento.

Es importante, definir las prioridades que tiene cada persona, tales como, identificar cuál es el riesgo específico que desea cubrir con el seguro. Si se piensa en bienes inmuebles como nuestra casa, existen pólizas para asegurarla desde la construcción hasta la estructura. Así mismo, hay otras que abarcan tanto el menaje de la casa, como la responsabilidad civil de daños a terceros, por ejemplo, si una persona se cayera accidentalmente en la acera de la casa por un objeto mal puesto.

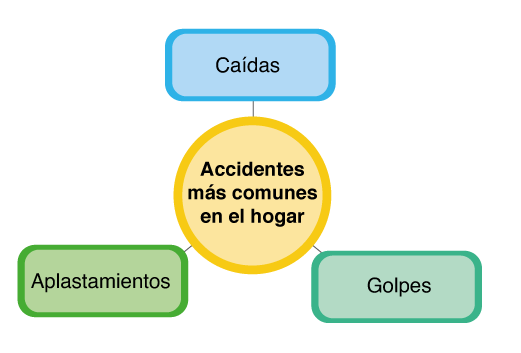

¿Sabía cuáles son los accidentes más comunes en el hogar?

Para minimizar los riesgos en su hogar puede tomar en cuenta las siguientes consideraciones:

• Minimice riesgos: cubra los enchufes, ponga barandas en las escaleras, revise periódicamente la instalación eléctrica, entre otros.

• Auto asegúrese: realice una reserva económica.

• Asegúrese: traslade el riesgo a un

tercero, en este caso una compañía de seguros.

Para obtener un seguro es importante que recurra a un intermediario de seguros, quien le asesorará en cómo determinar sus necesidades y le brindará las diferentes opciones disponibles en el mercado asegurador.

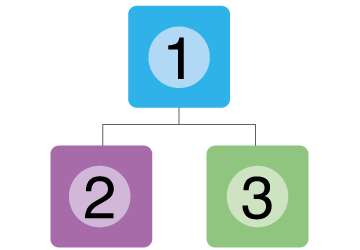

1- Intermediarios de seguros.

2- Agente de seguros: Pertenece a una aseguradora y vende seguros de la compañía que representa.

3- Corredor de seguros: No pertenece

a ninguna aseguradora. Asesora imparcialmente sobre los productos disponibles en el mercado.

En un mercado en competencia como el nuestro, las aseguradoras buscan innovar sus productos incluyendo asistencias, seleccionando coberturas en cada producto o sumando distintas pólizas para un mismo asegurado, inclusive realizan pólizas a la medida del cliente y también están los llamados seguros autoexpedibles.

Los seguros autoexpedibles son más de consumo masivo y tienen las siguientes características:

a. Se obtienen de manera inmediata.

b. No requieren exámenes previos a su emisión.

c. Protegen intereses asegurables y riesgos comunes de personas físicas.

d. Tienen una redacción clara y precisa de sus condiciones.

No son renovables.

Pero los seguros no solo cubren los bienes materiales, sino también, a sus seres queridos o a usted mismo frente a una situación difícil, como por ejemplo: los seguros de desempleo, protección familiar o también, los seguros multirriesgo que vendrían

a proteger su negocio en caso de alguna eventualidad.

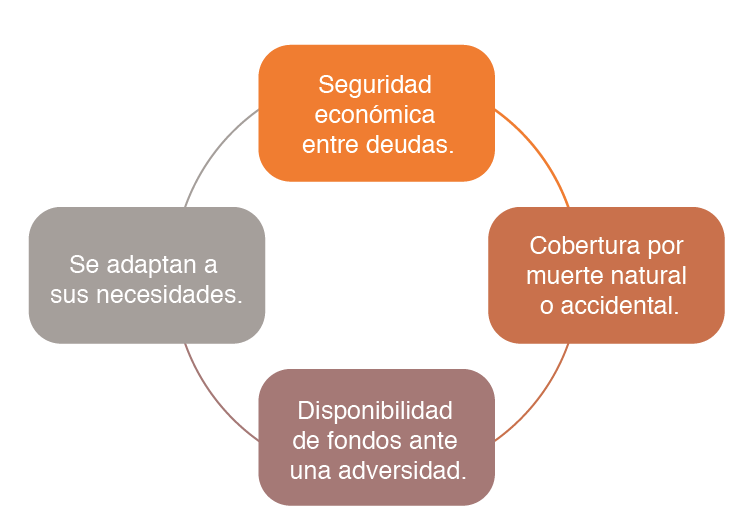

Por otra parte, cabe destacar que la obtención de un seguro siempre va a reflejar a corto o largo plazo, un alivio para el asegurado, algo así,

como “paracaídas” en casos de contingencia.

Seguros según etapas de la vida

Toda persona pasa por etapas claves en su vida y los seguros se ajustan a cada una de ellas, para brindar protección en los momentos más esenciales, tanto para usted como para su familia.

Por ejemplo, en el momento que

se decide formar una familia, también, se comienza a pensar en diversos factores, entre ellos la protección de su salud.

El seguro médico inicia desde la cobertura para maternidad, la cual suele ser una excelente inversión,

que dependiendo de la aseguradora puede cubrir: las citas prenatales, el parto y hasta al bebé luego de su nacimiento y posteriormente, visitas al pediatra, entre otros factores.

El seguro de gastos médicos por maternidad también, puede cubrir distintas situaciones como, emergencias médicas que puedan presentarse durante el embarazo. Es importante destacar que, la adquisición de este seguro debe realizarse al menos con 10 meses antes de quedar embarazada.

Así mismo, existe el seguro de protección familiar o los seguros de vida que velan por sus familiares, si usted llegara a faltar.

Existe gran variedad de seguros de vida en el mercado, algunas de estas pólizas pueden beneficiar

a sus familiares en su ausencia, o bien, le servirá como un ahorro, para disfrutar aún más su jubilación.

Algunos beneficios que se incluyen son los siguientes:

Por otra parte, al crecer, los niños tienen nuevas prioridades, especialmente cuando inician el ciclo lectivo. En virtud de ello, parte de las preocupaciones de los padres es que sus hijos se encuentren seguros en su asistencia a lecciones, para evitar

verse afectados por ciertos riesgos.

Para cubrir estas necesidades, se recurre al seguro estudiantil, muchas veces, lo contrata directamente el centro educativo o bien, los padres de manera voluntaria.

Entre los distintos beneficios se tienen:

Es importante analizar detenidamente cuál póliza es la mejor para sus hijos y cuál se ajusta a sus ingresos. Una opción son las pólizas colectivas, cuyos montos son muy accesibles y por lo general se renuevan anualmente y protegen a los hijos e hijas, incluso hasta la universidad. Este tipo de seguros pueden cubrir accidentes o bien seguros de colegiatura, los cuales, contienen coberturas de gastos en mensualidad del estudiantado, en caso de que usted fallezca.

Pólizas colectivas:

Por otra parte, existen seguros un poco más especializados como los seguros oncológicos, que se pueden adquirir cuando se diagnostica el padecimiento e incluye diversos beneficios para el tratamiento de la enfermedad.

Antes de adquirir una póliza es importante que usted, tome en cuenta los siguientes aspectos:

a. Presupuéstelo:

Incluya el seguro dentro del presupuesto familiar.

b. Analícelo:

Estudie las opciones que ofrece el mercado o bien, busque asesoría de profesionales.

c. Lea y verifique:

Lea el contrato de seguros y verifique que el seguro este registrado en la SUGESE.

Dele seguimiento: recuerde fechas de pago de prima, vencimiento del contrato y estar en constante actualización de datos.

De igual forma, con el pasar de los años es importante adquirir una póliza de adulto mayor, ésta al igual que el seguro por cáncer de mama, son seguros autoexpedibles y mucho más sencillos de adquirir. Como personas, con el pasar de los años nos hacemos propensos a más riesgos y con ello es importante mantenernos protegidos.

Igualmente, existen otras pólizas para adultos mayores llamadas pólizas de renta vitalicias, que ofrecen a los beneficiarios una indemnización de por vida, una vez que llega la etapa de pensionarse. Usualmente, están diseñadas para personas entre los 60 y 99 años de edad y están ligadas a los productos de pensiones.

A la hora de adquirir un seguro, el contrato es un documento que define el tipo de vínculo entre usted y la empresa aseguradora, razón por la cual, verifique cada detalle que le permitirá, hacer uso de su póliza de manera efectiva.

a. Recuerde que el contrato establece derechos y deberes suyos y de la compañía aseguradora.

b. Exija que el texto se lo entreguen en un tamaño legible.

c. Verifique que el contrato contenga los datos de la empresa y de la cobertura.

d. Pida todo por escrito.

e. Busque apoyo y asesoría.

f. Nunca firme un contrato que tenga espacios en blancos.

Para conocer los derechos y deberes de los consumidores de seguros, consulte el siguiente documento: